中商谍报网讯:正在技艺先进提拔风电经济性,并网上风鼓励投资力度倾斜的靠山下,风电行业将景气高启。短期“十四五”收官,国内风电装机需求希望加快放量,中永恒国表里海风需求支柱有力。

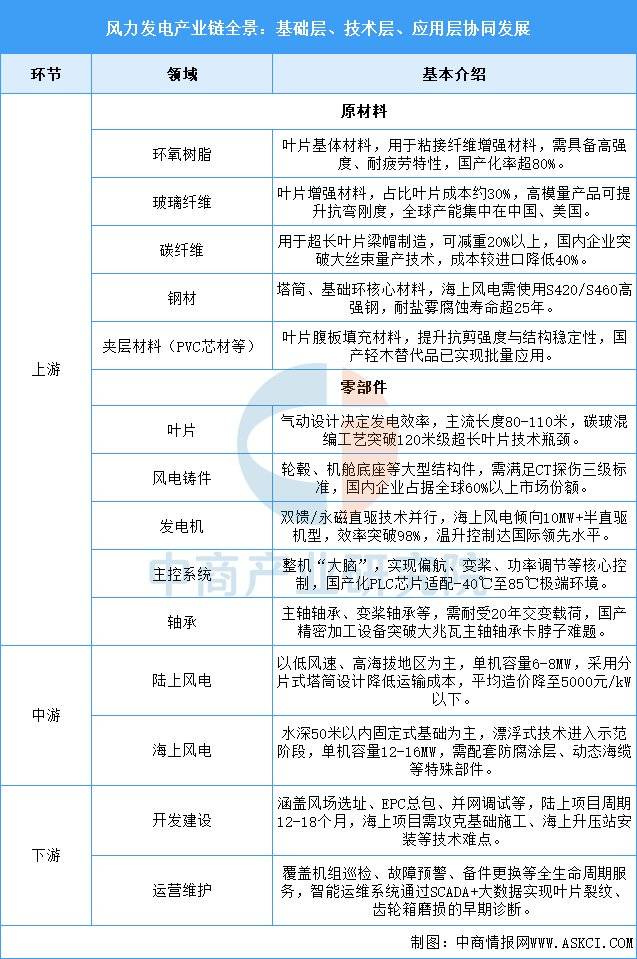

中国风力发电家产链上游蕴涵原原料及零部件,原原料蕴涵环氧树脂、玻璃纤维、碳纤维、钢材、夹层原料等,零部件蕴涵叶片、风电铸件、发电机、主控编造、轴承等;中游可分为陆优势电和海优势电;下游为风电拓荒作战及运营保卫。

家产链上游聚焦原料职能冲破与重点部件国产化,中游分别化结构陆海市集,下游加快智能化运维编造作战。技艺升级胀励单机容量提拔与LCOE(平准化度电本钱)降低,海优势电向深远海与漂浮式扩展,陆优势电则向沙戈荒大基地召集。全家产链协同帮力“双碳”倾向,但需冲破轴承寿命、超长叶片颤振逼迫等合头技艺瓶颈,并应对海上施工本钱高、生态爱戴等寻事。

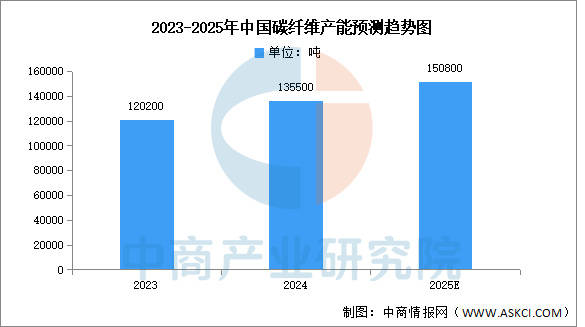

碳纤维是21世纪的“新原料之王”,近年来我国碳纤维行业产能敏捷扩张。中商家产磋商院揭晓的《2025-2030年中国碳纤维行业市集考核与投资远景磋商呈报》显示,截至2024年末,国内碳纤维年产能达135500吨,新增产能15300吨,产能增速为12.73%。中商家产磋商院理解师预测,2025年中国碳纤维产能将到达150800吨。

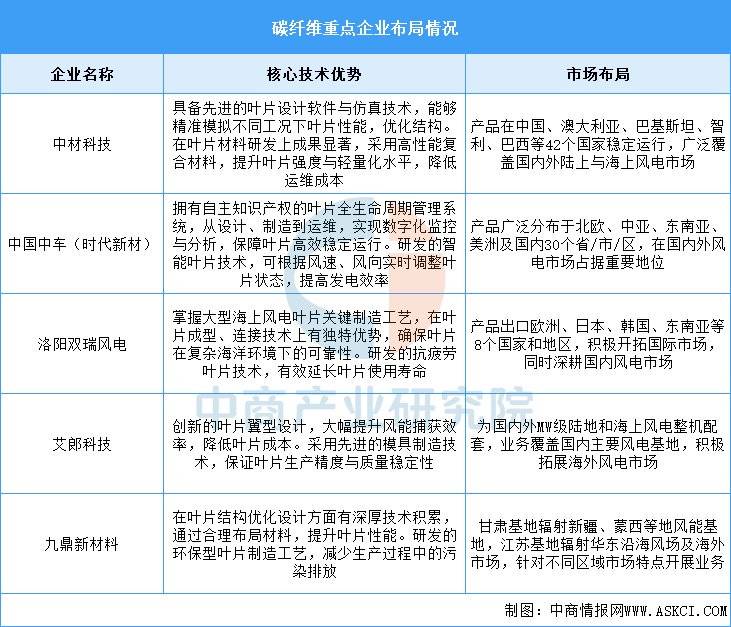

碳纤维核心企业近年来正在国产替换与技艺更始上得到冲破性转机,大丝束(48K以上)碳纤维量产技艺竣工自帮可控,12K/24K规格产物良率冲破95%。龙头企业通过千吨级临蓐线作战,产能范畴进入环球前三,产物笼罩风电叶片、航空航天、新能源设备等高端周围,个中风电周围碳纤维用量占比超50%。

跟着工业临蓐稳步回升,国内缔造业用钢需求上升,我国钢材产量发现稳固伸长的趋向。中商家产磋商院揭晓的《2025-2030年中国钢材行业市集理解及生长趋向预测呈报》显示,2024年中国钢材累计产量达139967.4万吨,较上年伸长1.1%。中商家产磋商院理解师预测,2025年中国钢材产量将到达140552.4万吨。

中国钢材企业繁多,范畴纷歧。正在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业吞没了主导位子。而正在民企中,沙钢集团、筑龙集团、敬业集团等也拥有较强的逐鹿力。的确如图所示:

此刻风电叶片市集发现大型化、轻量化与智能化升级趋向,主流叶片长度冲破120米,碳玻混编技艺使减重成果达20%以上,海优势电16MW机型叶片需求激增。国内头部企业如中材科技、期间新材等吞没环球60%市集份额,年产能均超10GW,单套叶片本钱较2020年降低25%,并加快结构海上超长叶片(140米+)及可接管环氧树脂技艺。

跟着风机家产敏捷生长,风电铸件范畴需求稳步向前。中商家产磋商院揭晓的《2025-2030年中国风电铸件行业调研及投资危险磋商预测呈报》显示,2023年中国风电铸件产能246万吨,同比伸长15.0%,2024年约为269万吨。中商家产磋商院理解师预测,2025年中国风电铸件产能将伸长至291万吨。

中国风电铸件重要企业蕴涵日月股份、广漠特材、金雷股份、吉鑫科技、天奇股份,的确状况如图所示:

轴承是数控机床摆设中的一种要紧零部件,重要起支柱机器回旋体,消浸摩擦系数,并确保反转精度的影响。轴承行业是我国核心生长的策略性根蒂家产,我国轴承产量发现伸长的趋向。中商家产磋商院揭晓的《2025-2030中国主轴轴承市集近况及来日生长趋向》显示,2023年中国轴承产量约275亿套,较上一年伸长6.18%,2024年约为296亿套。中商家产磋商院理解师预测,2025年中国轴承产量将逾越300亿套。

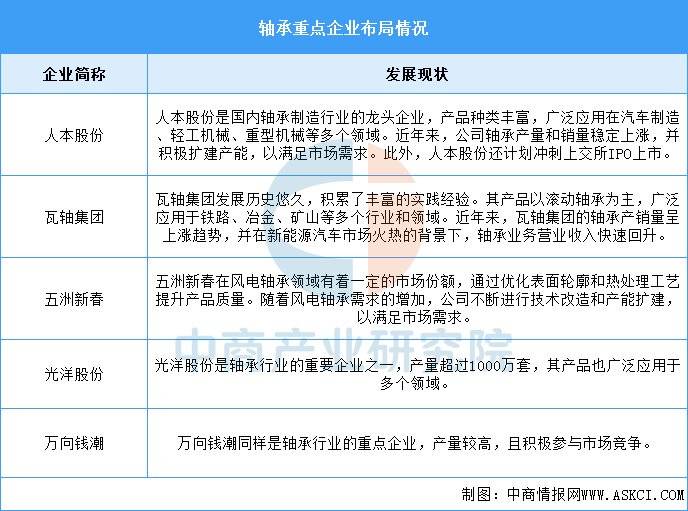

轴承缔造行业动作机器工业的合头构成个人,近年来正在环球市集发现出稳步伸长的趋向,中国动作寰宇最大的轴承市集,正踊跃胀励技艺更始与国产替换。核心企业重要蕴涵人本股份、瓦轴集团、五洲新春、光洋股份、万向钱潮,的确如图所示:

我国正在风电技艺研发和临蓐方面络续添补加入、提拔技艺秤谌和产能,已成为环球当先的风电缔造国度。中商家产磋商院揭晓的《2025-2030年中国风电摆设行业调研及生长趋向前瞻呈报》显示,截至2024年末,中国风电装机容量约52068万千瓦,同比伸长18.0%。

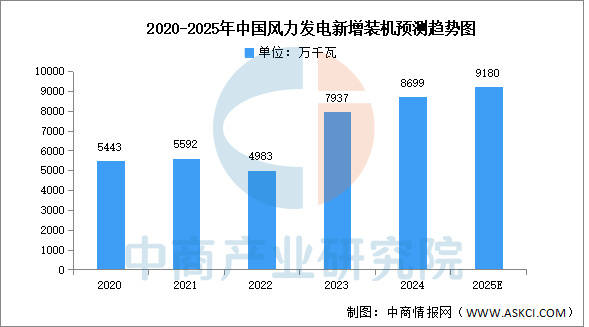

中商家产磋商院揭晓的《2025-2030年中国风电摆设行业调研及生长趋向前瞻呈报》显示,2024年,宇宙(除港、澳、台地域表)新增装机14388台,容量8699万千瓦,同比伸长9.6%。

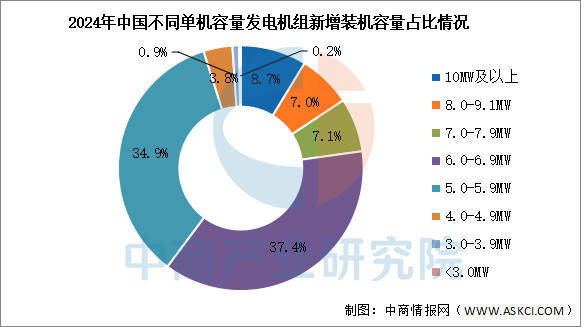

2024年,正在新增吊装的风电机组中5.0MW(不含5.0MW)以下风电机拼装机容量占比为4.9%,比2023年降低了约13个百分点;5.0MW至6.0MW(不含6.0MW)风电机拼装机容量占比为34.9%,比2023年伸长了约5个百分点;6.0MW至7.0MW(不含7.0MW)风电机拼装机容量占比为37.4%,与2023年比降低了约0.6个百分点;7.0MW至9.1MW风电机拼装机容量占比为14.1%,比2023年伸长了约4.1个百分点;10MW及以优势电机拼装机容量占比为8.7%,比2023年伸长了约4.5个百分点。

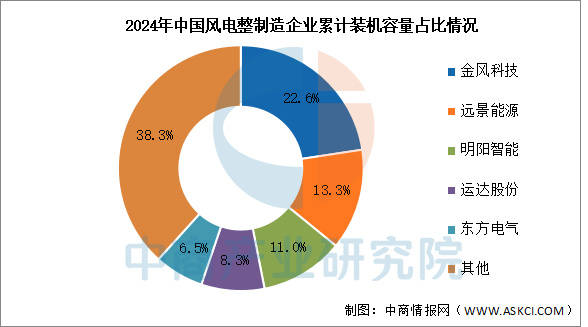

截至2024年末,前5家整机缔造企业累计装机市集份额合计为61.7%,前10家整机缔造企业累计装机市集份额合计为87.3%,个中:金风科技累计装机容量逾越1亿千瓦,占国内市集齐备装机的22.6%:前景能源累计装机容量逾越7000万千瓦,明阳智能累计装机容量逾越6000万千瓦,占比别离为13.3%和11%;运达股份和东方电气累计装机容量均逾越3000万千瓦,占比别离为8.3%和6.5%。

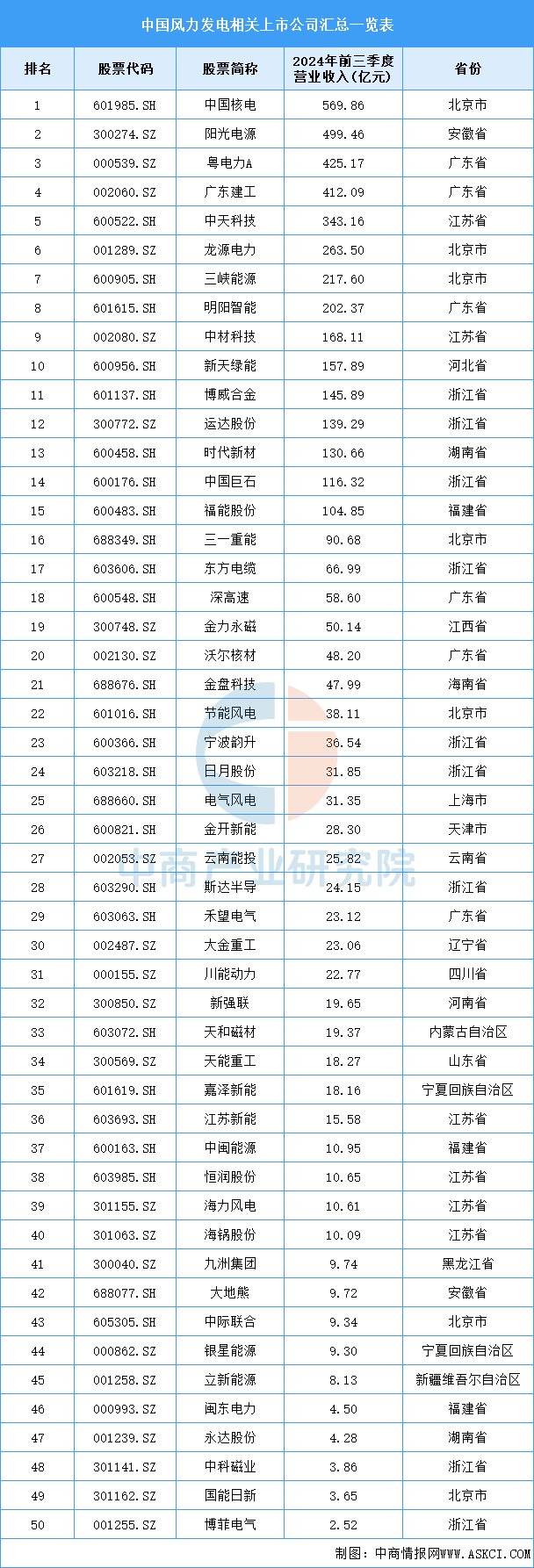

目前,中国风力发电A股联系上市企业散布遍及,个中浙江省最多,共9家。北京市共7家,排名第二。广东省和江苏省均为6家,并列第三。

2024年,全社会用电量98521亿千瓦时,同比伸长6.8%,个中范畴以上工业发电量为94181亿千瓦时。从分家产用电看,第一家产用电量1357亿千瓦时,同比伸长6.3%;第二家产用电量63874亿千瓦时,同比伸长5.1%;第三家产用电量18348亿千瓦时,同比伸长9.9%;城乡住户存在用电量14942亿千瓦时,同比伸长10.6%。