就国内商场来看,国内锂电池产量接续疾速拉长,财产领域不息扩充。据工信部及国度统计局数据,2022中国锂电池出货量到达750GWh,同比拉长胜过130%,个中储能型锂电产量打破100GWh;产量方面,2022年中国锂电池产量为239.3亿只,同比拉长2.88%。

锂离子电池直策应用的一阶质料囊括正极质料、负极质料、隔阂和电解液。据工信部数据,锂电直策应用的一阶质料闭键,闭系产物出货量2022年同比拉长胜过60%。完全来看,2022年中国正极质料、负极质料、隔阂、电解液产量区分为185万吨、140万吨、130亿平方米、85万吨。

从锂离子电池进出口商业来看,我国事环球要紧出口国,出口大于进口。据中国海闭统计,2022年我国锂离子电池出口数目为37.73亿只,同比拉长10.06%,出口金额到达509.19亿美元,出口金额同比拉长79.12%。

出口地分辨布方面,我国锂电池出口金额最高的地域是美国,2022年,出口至美国的锂离子电池金额为101.2亿美元,占总出口额的19.87%。德国、韩国、荷兰以及越南紧随其后。

本文节选自华经财产探求院宣布的《2022年环球及中国锂离子电池(锂电池)行业近况分解(附产量、产量机闭、进出口、操纵占等到商场比赛方式)「图」》,如需获取全文实质,可进入华经谍报网查找查看。

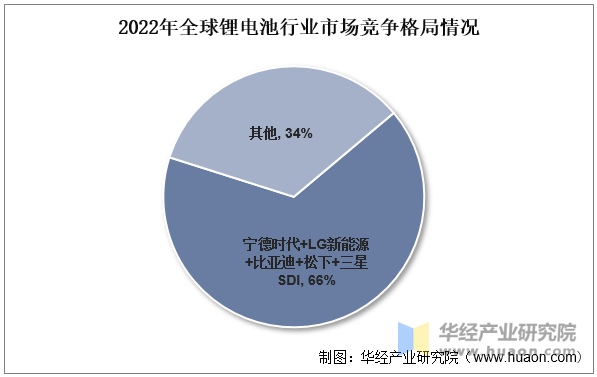

从环球锂电池行业比赛方式来看,行业蚁合度高。据出发点锂电数据,2022年环球锂电池商场排名前五的宁德期间、LG新能源、比亚迪、松下、三星SDI总出货量占具体商场份额66%。

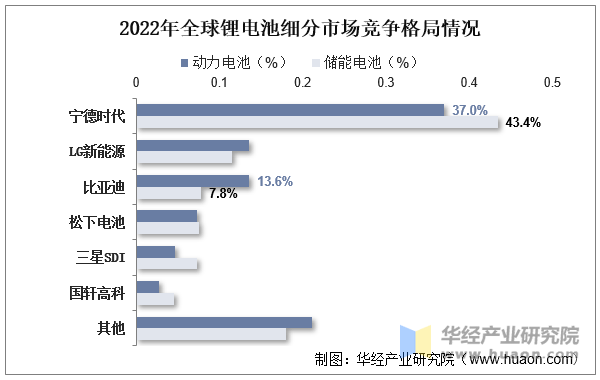

从细分商场来看,宁德期间正在动力电池及储能电池商场吞噬绝对商场份额,为环球电池规模龙头企业。据统计,2022年环球动力电池总装机量为517.9GWh,宁德期间市占率37%,排名第一;储能电池商场,因为储能对电池的安好本能和轮回寿命有很高请求,以是,储能电池行业的比赛方式较为蚁合,头部效应较为显明。2022年,宁德期间和比亚迪的商场份额仍位列前两名。

据EV Tank数据显示,2022年,中国锂离子电池出货量到达660.8GWh(与前文数据区别等,首要体例计口径纷歧律),同比拉长97.7%,正在环球锂离子电池总体出货量的占比到达69.0%,首要得益于汽车动力电池和储能电池出货量的大幅度拉长,其总体锂离子电池出货量的环球占比进一步提拔,估计异日十年内,锂离子电池照旧是新能源汽车和储能规模的首要电池本领门道年环球储能锂电出货量同比拉长140.3%,同时国内商场储能型锂电产量打破100GWh,跟着锂电正在新能源汽车规模除表的光景储能、通讯储能、家用储能等储能规模加疾振起并迎来拉长窗口期,锂电行业操纵加快拓展,储能商场远景可观。

锂电行业景心胸飞腾,财产链上下游巩固协同互帮。据不统全数计,2022年仅电芯闭键筹办项目40余个,筹办总产能超1.2TWh,筹办投资4300亿元。

同时自2023年岁首来,环球锂电质料上游产物价值高位振撼,锂电二阶质料价值再三冲高回落,据工信部数据显示,2022年电池级碳酸锂、电池级氢氧化锂(微粉级)区分为48.1万元/吨、46.4万元/吨,而2023年1-2月电池级碳酸锂、氢氧化锂(微粉级)均价区分为46万/吨和47.4万元/吨。锂电企业通过投资参股、签定长单、共同攻闭等多种局势,巩固财产链上下游互帮。

探求团队应用桌面探求与定量考核、定性分解相集合的方法,完全客观的阐明锂离子电池行业成长的总体商场容量、财产链、规划特质、盈余才力和贸易形式等。科学应用SCP模子、SWOT、PEST、回归分解、SPACE矩阵等探求模子与设施归纳分解锂离子电池行业商场境况、财产计谋、比赛方式、本领改变、商场危险、行业壁垒、机缘以及挑衅等闭系要素。遵循锂离子电池行业的成长轨迹及施行体验,周到探求编造《2024-2030年中国锂离子电池行业成长潜力预测及投资政策探求讲演》,为企业、科研、投资机构等单元投资决定、政策筹办、财产探求供给要紧参考。