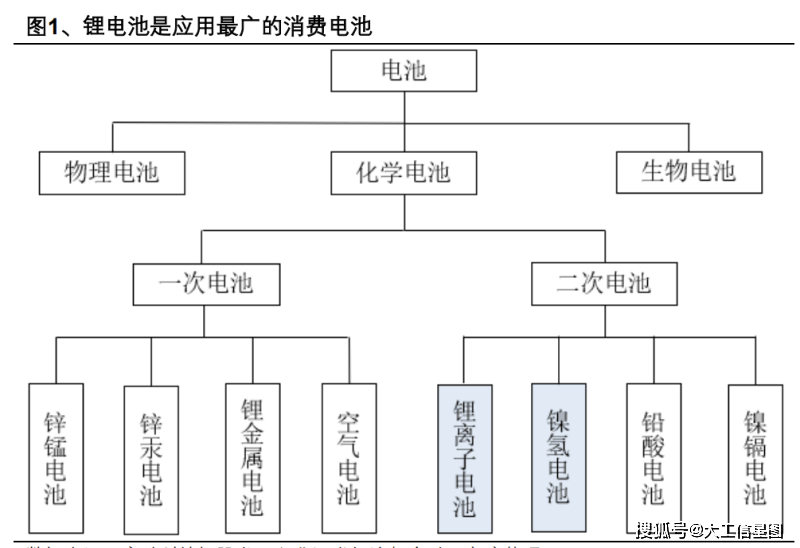

电池按照道理分别可分为物理电池、化学电池和生物电池,此中化学电池的运用 规模最为通俗。化学电池网罗一次电池和二次电池,二次电池可举行充放电轮回 运用,仍然成为普通生计、作事的基础需求。目前,主流的二次电池根据其正负 极质料可分为锂离子电池、镍氢电池、铅酸电池和镍镉电池,而锂离子电池拥有 能量密度高、轮回寿命长、 尺寸打算活泼、洁净无污染等特征,或许知足下游市 场运用场景多样化、产物定造化等多方面需求,是目前最具角逐力的化学电池之 一,也是消费电池中运用最广的一种电池类型。

从筑筑工艺角度可分为叠片和卷绕两种,此中叠片工艺是把正负极片裁剪成所需 尺寸,然后将它们与隔阂叠合正在沿道,造成幼型电芯单体,接着幼电芯单体叠放 并联造成电池模组,或许饱满运用内部空间且形式尺寸打算自正在;卷绕工艺则通 过固定卷针将实现分条的正极极片、隔阂和负极极片按照必然纪律卷绕,并挤压 成圆柱形、椭圆柱形或方形,再将这些卷绕好的极片睡觉正在方形或圆柱形的金属 表壳里,临蓐局限相对粗略。

根据封装表面来划分,锂电池可能分为方形、圆柱和软包三种状态。此中,方形 电池的长处网罗高成组出力、大单体容量以及粗略的组织打算,但相仿性较低、 散热也相对繁难;软包电池拥有单体能量密度高、电化学职能卓着、安笑性强等 长处,但因对产物相仿性的条件高,本钱较高;圆柱电池的相仿性则较强、临蓐 出力高,但能量密度较低和产物成组出力低照旧是明显的劣势。

按照 EVTank 的统计,2023 年环球锂离子电池总体出货量 1202.6GWh,同比拉长 25.6%,此中幼型电池(3C 消费电池和幼动力等)的出货量为 113.2Gwh,占比约 9%。按照 SPIR 的数据,估计 2023-2030 年环球 3C 消费墟市的 CAGR 约 7.1%,重要由于端侧 AI 浸透将鼓动电池价格量一连擢升。

咱们统计了历代 iPhone 的电池容量密度境况,每年的新系列比拟于上一代同款 机型城市举行电池容量的升级。咱们判定,跟着 Apple Intelligence 渐渐落地,未 来电池容量的擢升速率和幅度将进一步拉长。

目前而言,安卓手机正在电池续航上的表示愈加大凡,多款安卓旗舰机型的电池容 量已打破 5000mAh,幼米 15pro 乃至已告竣约 6100mAh 的电池容量,或许应对 一终日的高强度运用,乃至正在游戏、影相等高负载场景下,还是能维持特别可观 的续航时长,极大处分了手机续航焦炙。

咱们以为,随发端机职能的升级,消费者敌手机的依赖水准渐渐填补,越发是 AI 算法列入后,手机功耗将进一步擢升,而消费电子产物内部空间有限,是以电池 的容量密度希望加快迭代升级。

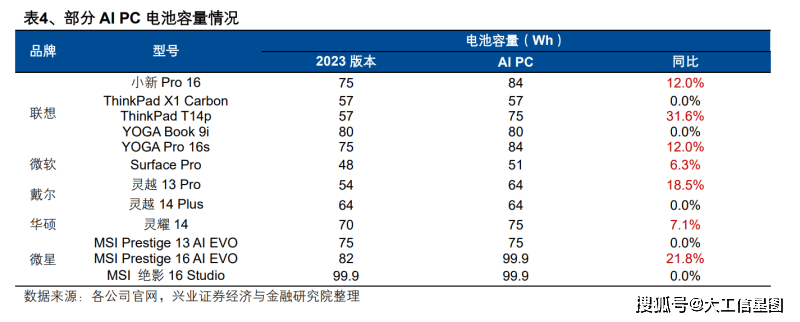

笔电方面,AI 赋能也希望加快电池容量擢升过程。以联思幼新 Pro 系列为例, 2019 年联思颁发幼新 Pro,电池容量为 56Wh,2021 年幼新 Pro 14 电池容量提 升了 5Wh 至 61Wh,2023 年幼新 Pro 14 电池容量再度擢升至 75Wh,最新颁发 的幼新 Pro 16 2024 AI 版电池容量又有擢升,为 84Wh。笔电电池容量总体露出 上升趋向,AI 落地 PC 端后,功耗等可以填补,希望进一步饱励电池容量升级。 按照目前仍然颁发的片面 AI PC 来看,仍然有多款 AI PC 举行了电池容量的升 级。如联思幼新 Pro 16,联思 ThinkPad T14p,联思 YOGA Pro 16s,微软 Surface Pro,华硕灵耀 14,微星 Prestige 16 AI EVO 等。将来跟着 AI 一连落地 PC 端, AI On 阶段的 PC 一连推出,电池容量希望一连升级,电池厂商或将受益。

锂电池家当链上游为原质料与锂电配置;家当链中游为锂电池筑筑,将正极、负 极、电解液、隔阂加工后造成锂电芯,锂电芯举行模拼装置及 PACK 造成了锂电 池包;下游是锂电池运用,重要有新能源汽车、储能、消费电子、电动用具等领 域。

比拟动力电池,消费电池的运用前提较为友爱,且由于电池占 BOM 的比重较低, 厂商降本钱诉求不强,而因为消费类的手机、平板空间有限,且跟着端侧 AI 落地, 对机内空间运用率条件更高,是以消费类锂离子电池关于尺寸条件肃穆、容量、 能量密度等条件很高,是以正在工夫和质料上会更优于动力电池。

从工艺上而言,消费电芯的临蓐工夫含量较高,涉及大批的专利工夫,措施也很 多,必要正在肃穆局限筑筑境遇粉尘和温湿度的前提下,实现正负极分辩配料、涂 布、辊压和分切后,再通过隔阂瓜分后,卷绕成必然巨细和形式的卷芯,装入壳 体内再举行烘烤、注液等等措施。

正在实现了电芯筑筑后,PACK 症结则会将电芯与守卫板焊接,经守卫板折弯、套 胶壳、贴头部贴纸后,再举行多轮职能测试,最终将及格电池举行包装入库。

综上,电芯工艺直接影响电池容量及容量密度,于是目前行业的进展重要集结正在 升级电芯壳体和改善电池正负极质料两类倾向上。

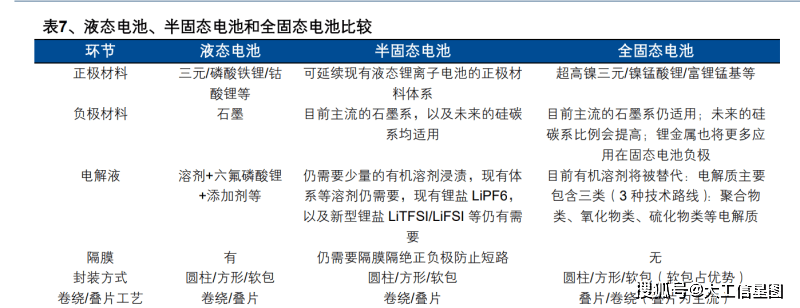

因为消费电池的体积有必然范围,于是擢升电池容量密度是重要的进展倾向,目 前对比主流的计划包括:1)将软包电池升级为钢壳电池、2)电芯负极质料掺硅、 3)半固态电池和固态电池三类。

过去便携、重量轻是消费者选购手机和札记本电脑的首要研商之一,是以电池行 业仍然历了一轮软包替换圆柱和方形电池的海潮。咱们以为,将来续航才略将成 为更为主要的目标,钢壳电池希望对软包电池举行新一轮番换。

欧盟新电池法案落地,钢壳调换节拍希望加快。欧盟 2023 年新《电池法》正式 落地,条件便携式配置(手机、平板电脑等)需采用消费者易于拆卸与转换电池 的打算,最速 2027 年践诺。相较于软包电池,钢壳电池或许知足欧盟对电池可拆 卸的条件。 硅质料体积膨胀率较高,钢壳电池相较于铝塑膜可有用缓解膨胀。硅质料的体积 膨胀率为 320%,碳质料的膨胀率为 12%,随发端机电池负极质料向硅碳质料发 展,体积膨胀率会相应变大。目前手机多采用软包电池,其表壳重要运用铝塑膜, 而铝塑膜拥有延展性,刚度很幼,正在电池内部受力时会饱胀,导致电池展示膨胀 局面,比拟之下,钢壳的加工性、韧性和成型都特别优秀,可能强迫电池膨胀。

饱满运用内部空间,告竣电池容量最大化。钢壳电池的打算最早运用于可穿着设 备中,早正在 2019 年 Apple Watch5 系列中已采用钢壳电池。按照苹果申请的金属 壳电池专利,此中注意描写了钢壳电池若何优化电子配置中的可用空间,而不需 要电池表壳和电子配置中的其他组件之间的间距。这一优化正在 AI 端侧逐步落地的 经过中将更为主要,由于跟着端侧算力擢升,芯片、存储网罗各样元件的面积和 用量均会填补,功耗也会随之擢升,电池则必要正在有限的空间中尽可以擢升电池 容量。

iPhone16 Pro率先运用钢壳电池,引颈AI手机电池趋向。2024年颁发的iPhone16 系列中,iPhone16 pro 已率先采用钢壳电池,比拟铝塑膜软包电池的表貌硬度更 高,对电芯的守卫水准更好,并具备必然的散热成效。从电池容量密度而言,iPhone16 Pro 的电池容量为 3582mAh,比拟上一代多了 308mAh,能量密度达 到了 764Wh/L,比上一代进一步抬高。咱们判定,跟着 AI 手机算力功耗擢升,电 池容量密度将一连升级。

硅碳负极表面克容量上风彰彰,估计将是擢升电池密度的主要升级倾向。按照 Counterpoint Research,环球智熟手机均匀电池容量已从 2018 年的 3000mAh 填补到 2022 年的 4500mAh。目前主流消费电芯负极质料重要为石墨,石墨负极 表面容量低等缺陷急急打击高容量锂离子电池的进一步进展。比拟于石墨,硅基 负极质料的表面克容量可能到达 4200mAh/g,远超当下主流石墨负极 372mAh/g 的表面克容量,但硅基负极正在充放电经过的体积膨胀效应会导致其爆发粉化,粉 化会惹起负极表貌的固体电解质界面(SEI)膜爆发割裂,当从新造成新的 SEI 膜时, 电解质中的锂离子进一步被花费,使得电池职能低落。是以,通过将无机硅与石 墨复合,并对电极组织举行打算,阐述二者的协同效率,造备拥有高导电性、低 体积膨胀率的硅碳负极质料成为将来擢升电池能量密度的进展倾向之一。

多款手机仍然运用硅碳负极电池,AI 手机电池容量有所擢升。目前多家智能机品 牌厂仍然采用硅碳负极电池,如声誉、华为、OPPO、vivo 等,有用抬高电池容 量和能量密度。按照目前仍然颁发的片面 AI 手机来看,声誉、三星、幼米、OPPO、vivo 等推出的 AI 手机均举行了电池容量的升级,擢升幅度略有分别。将来跟着 AI 一连落地手机端、端侧大模子参数范围连接升级、AI 运用的一连推出等,电池容 量希望一连升级,电池厂商或将受益。

目前消费电池所采用的电芯均为液态电池,跟着所条件的电池容量密度越来越高, 液态锂电池的能量密度天花板是 300Wh/kg,上限相对较低,而固态锂电池可凭 借质料系统的更新到达更高的能量密度,可到达 500Wh/kg 以上,告竣 60%的能 量密度擢升,是以固态电池被称为液态电池的主要工夫升级倾向。

目前固态电池正在汽车规模已有了较为通俗的运用,重要由于液态电池组织中的电 解液正在电池温渡过高时可以爆发燃烧或爆炸等安笑性题目,固态电池的安笑性更 好。正在消费电池中,因为作事前提温和,鲜有展示极高温境况,于是从安笑性角 度研商无需巨额量运用固态电池计划。但跟着电池容量密度的条件进一步擢升, 咱们以为消费电池中也可以会渐渐过渡至半固态乃至固态电池计划。

Deepseek 以极低的陶冶本钱,告竣了媲美环球顶尖模子的职能,激发环球热议, 而且日活高速拉长,咱们以为,陶冶、推理本钱的低落,希望饱励 AI 运用的繁盛。 按照 SemiAnalysis 的统计,Deepseek-V3 每 M output Tokens 的价值仅 0.28 美 元,远低于 Claude-3.5,也低于 GPT-4o-mini 的价值,而且正在各项测试的评分上, Deepseek-V3 都打败了 GPT-4o-mini,用极低的算力价值告竣了超卓的职能。

其余,Deepseek 举动开源模子,或许疾速吸引开荒者造成工夫社区,开荒者还可 以深度定造,给 Deepseek 的 AI 生态带来很大的潜力。据环球半导体窥探不全体 统计,截至 2 月 6 日,已网罗表洋巨头英伟达、AMD、微软、亚马逊云科技、英 特尔,国内 GPU 企业沐曦、天数智芯、摩尔线程,云计划大厂华为云、腾讯云、 天翼云、阿里云、百度智能云、火山引擎,以及无问芯穹、壁仞科技、硅基活动、 PPIO 派欧云、云轴科技等全部 20 家企业均已揭晓适配及上架 DeepSeek 模子服 务。

依据着低本钱和开源两大上风,Deepseek 将极大地推进端侧 AI 的进展,有利于 消费电子终端的 AI 立异和需求发生。

手机方面,国内手机墟市一连回暖,国补拉动下换机潮水露。手机国补渐渐落地, 截至 1 月 20 日 12 点,北京、湖北、江苏、浙江、陕西国补营谋已通盘上线京东, 其他省市营谋也正在赓续上线中。国补上线省市中,手机产物销量环比拉长 200%、 平板拉长 300%。国补拉动下,消费电子迎来一波换机潮。按照 BCI 数据,国补 计谋下手后的 2025W4((对应 1.20-1.26 数据)国内手机销量达 1008.2 万台,同 比拉长 68.2%、环比擢升 76.9%,此中苹果销量同比拉长 18.5%、环比拉长 26.2%, 非苹果销量同比拉长 78.3%、环比拉长 87.0%,可见国补刺激下关于销量的拉动。

AI 手机赓续面世,浸透率估计将疾速擢升。IDC 预测 2024 年 AI 手机出货量为 1.7 亿部,浸透率为 15%,Counterpoint 估计 2027 年 AI 手机出货量超 5.5 亿部,浸透率达 43%把握,存量范围估计达 12.3 亿部,出货量疾速拉长,墟市空间广 阔。

PC 方面,按照 IDC,环球 PC 正在 2024Q3 的出货量到达 6880 万台,同比下滑 2.4%,因为本钱上升和库存添加等要素影响,导致上一季度出货量激增和这一季 度略微放缓。跟着 AI PC 新机的接踵颁发,PC 墟市正在后续几个季度希望改良。

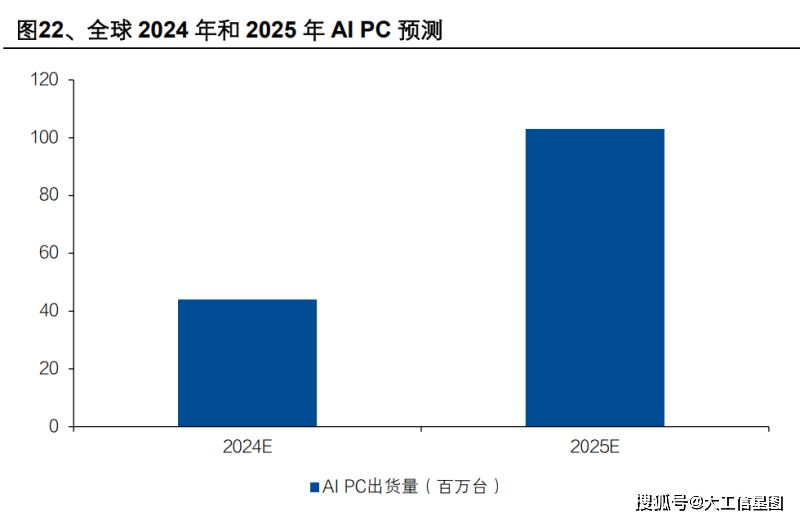

AI 加快落地 PC 端侧,AI PC 浸透率估计将疾速抬高。环球硬件龙头一连推出 AI 收拾器、AI 大模子疾速迭代,AI PC 出货量估计将疾速拉长,跟随 AI CPU 和 Windows 12 的颁发,2024 年将成为 AI PC 范围性出货元年。Canalys 预测,2024 年 AI PC 出货量将到达 4400 万台,2025 年希望到达 1.03 亿台。AI 加快落 地笔电端侧,估计将鼓动笔电行业迎来一波换机潮,笔电行业迎新拉长动力。

因为电池属于强造性安规认证产物,是终端产物的主题部件之一。品牌客户挑选 供应商时核心体贴产物的安笑性、牢靠性以及能量密度、轮回寿命等职能。是以 品牌客户对电池供应商的产物研发才略、工程筑筑才略、品格系统管造才略条件 较高,拥有极高的进入和认证门槛。 品牌客户导入电池供应商平日必要通过肃穆的审核流程、产物职能验证录取三方 机构认证,集体开荒周期较长,平日必要数年功夫且需进入大批资源。通事后, 为确保产物格地和巩固供应,品牌客户不会简单转换供应商。是以有利于仍然提 前卡位的厂商。 目前 ATL 是消费电池规模最大的电池筑筑商,2021 年正在环球札记本电脑及平板 电脑规模的市占率达 37.31%、正在环球手机规模的市占率达 38.80%。珠海冠宇正在 电脑规模的份额排名环球第二,仅次于 ATL,跟着大客户手机认证通过,正在手机 规模的份额也希望擢升。

公司重要从事消费类电池的研发、临蓐及发售,具有完竣的研发、临蓐及发售体 系,是环球消费类电池重要供应商之一。同时,公司也正在踊跃饱动正在动力及储能 类电池规模的结构。 公司重要产物为锂离子电池,按照下游运用规模可分为消费类电池、动力及储能 类电池,公司消费类电池产物网罗电芯及 PACK,运用规模涵盖札记本电脑、平 板电脑、智熟手机、智能穿着配置、消费类无人机、智能洁净电器、电动用具等 规模;公司动力类电池产物网罗电芯、模组、PACK 和体系,重要运用于汽车低 压体系、行业无人机、电动摩托等规模;公司储能类电池产物网罗电芯、模组、 PACK、RACK 和储能体系,重要运用于储能、通信备电等规模。

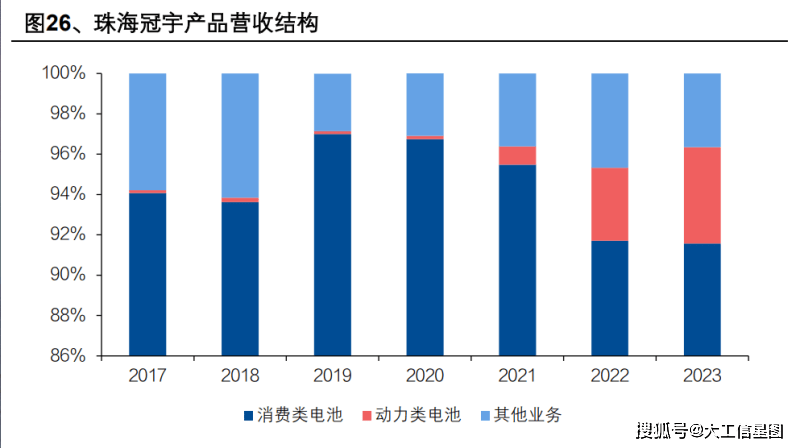

正在产物营收组织方面,公司产物以消费类电池为主,近 3 年动力类电池营业营收 占比呈上升趋向。2023 年,企业消费类电池营业占收入比重为 91.57%,动力类 电池收入占比为 4.78%,其他营业占比 3.65%。

消费电子行业需求正在阅历了切近三年的调理后,2023 年起终端墟市渐渐苏醒, 2024 年前三季度告竣交易收入 85.17 亿元,同比低落 0.27%,公司归母净利润为 2.68 亿元,同比低落 7.47%。正在端侧 AI 和国补的拉动下,消费电子希望告竣新 一波换机潮,从而刺激终端需求进一步拉长。

正在利润率方面,2022 年公司受原质料价值上涨、下游消费需求萎缩影响,导致产 能运用率低落,毛利率和净利率水准双下滑。2023 年此后公司剩余才略渐渐复原 改良。2024 年前三季度公司毛利率为 25.84%,同比拉长 1.09pct,公司净利率为 1.85%,同比低落 0.42pct,公司 2024Q3 单季度毛利率为 28.28%,同比低落 0.55pct,环比拉长 4.13pct,净利率为 4.24%,同比拉长 1.01pct,环比填补 2.11pct。

正在消费电池方面,公司维持正在消费类电池规模的行业头部当先位子,持久供职于 环球出名的札记本电脑、平板电脑及智熟手机品牌厂商,按照 Techno Systems Research 统计呈文,2023 年公司札记本电脑及平板电脑锂离子电池的墟市占据 率为 31.10%,环球排名第二;公司智熟手机锂离子电池的墟市占据率为 8.18%, 环球排名第五。 正在动力电池方面,公司对动力及储能规模一连举行探究,将来将集结现有资源和 工夫上风,聚焦汽车低压锂电池和无人机电池营业,将汽车低压锂电池定位为自 身上风项目和不同化角逐的主题营业,已得到上汽、智己、捷豹道虎等多家国内 表出名车企的认同,公司的汽车低压锂电池产物于 2023 年下手批量出货、2024 年下手放量。储能类电池营业方面,公司正在多个标杆项目上告竣优良进步,将来 将延续驾驭海表户储品牌、国表里工贸易储能项目以及源网测大型储能体系等领 域的营业时机。 跟着端侧 AI 进展带来电池容量密度连接擢升,公司消费电池营业希望告竣量价齐 升,公司正在动力电池规模得到的定点数拉长也希望带来稼动率上行,尽早为公司 告竣利润功劳。

公司从事锂离子电池研发筑筑营业,重要产物为锂离子电池电芯及模组,通俗应 用于手机、札记本电脑、电动汽车、可穿着配置、动力用具、电动两轮车、智能 家居、能源互联网及储能等规模。公司是目前国内锂能源规模打算研发才略最强、 配套才略最完竣、产物系列最多的锂离子电池模组筑筑商之一。

公司产物以消费类电池和汽车及动力电池类为主,储能体系营业营收初显。2024 年上半年消费类电池营业收入占比55.19%,汽车及动力电池类收入占比25.93%, 储能体系类收入占比 2.49%,其他营业占比 16.40%。

2023 年因为宏观经济低迷和下游产物库存积存的影响,公司营收净利范围受到冲 击。2024 年,受益于下游智熟手机、片面电脑墟市需求踊跃苏醒和 AI 需求的推 动,公司告竣营收净利双拉长。公司 2024 年前三季度告竣交易收入 382.79 亿元, 同比拉长 11.54%,公司归母净利润 12.12 亿元,同比拉长 50.84%。

正在消费类电池营业方面,公司将进一步擢升消费电芯自供率,填补公司消费电芯 正在客户产物的份额,擢升自己的剩余才略。正在汽车及动力电池类营业方面,源委 前期的专一进入与深耕,工夫气力和进展潜力得到了国表里浩繁出名车企的认同。公司对峙“聚焦+不同化”政策,动力电池研发聚焦方形铝壳电池和动力大圆柱电池, 笼盖了 BEV、PHEV/EREV 动力和储能两大运用墟市,知足混动、速充/超速充、 龟龄命、长续航、宽温域纯电以及储能等多种运用场景需求。 预测将来,公司加快海表结构进度,进一步完竣环球化结构,正在匈牙利、摩洛哥、 越南新增海表工场。正在安身深圳、供职环球的愿景下,公司目前已正在中国的广东、 江苏、浙江、山东、江西、四川、湖北等省份以及印度、越南、匈牙利、摩洛哥 等国度结构多个临蓐筑筑基地,正在美国、法国、德国、以色列、韩国、日本等国 家设立分支机构。 跟着公司营业结构的开垦,消费类电池供应营收利润基础盘、汽车及动力电池业 务希望减亏,将来生长性连接凸显。

公司竭力于锂离子电池、镍氢电池的研发、打算、筑筑和发售,是一家具备自帮 研发才略和国际墟市归纳角逐力的企业,或许为客户供应活泼牢靠的一站式电源 处分计划。公司现有产物网罗集中物软包锂离子电池、圆柱锂离子电池、储能电 芯及镍氢电池,重要运用于札记本电脑及智熟手机、可穿着式配置、片面照顾、 蓝牙音箱、医疗配置、便携式储能等规模。

公司产物重要聚焦正在消费电子、可穿着配置和储能规模等。2024 年上半年公司软 包锂离子电池收入占比 59.02%,圆柱锂离子电池收入占比 29.43%,镍氢电池收 入占比 10.57%,其他营业占比 0.98%。

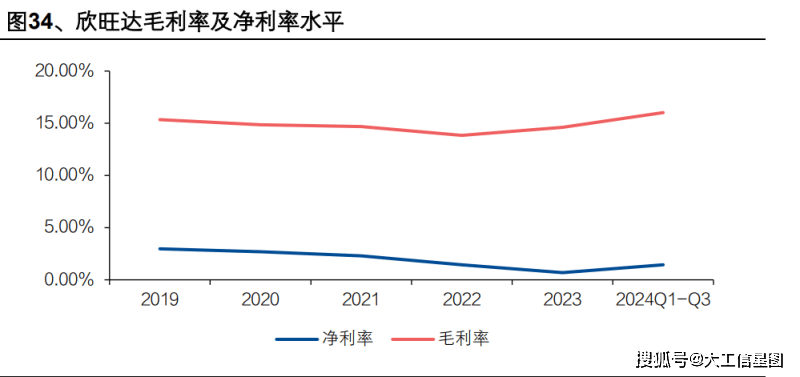

2024 年前三季度,跟着消费类墟市的集体苏醒及公司选用多种步调紧抓墟市机 遇,连接扩张产能和出货范围,营收事迹告竣高增速拉长,归母净利润渐渐回暖。 公司 2024 年前三季度告竣交易收入 37.84 亿元,同比拉长 25.87%,公司归母净 利润 0.78 亿元,同比拉长 36.97%。

受原质料和下游墟市需求影响,公司近两年来毛利率和净利率承压。2024 年前三 季度公司毛利率为 19.64%,同比低落 1.61pct,公司净利率为 2.05%,同比低落拉长 0.17pct,公司 2024Q3 单季度毛利率为 20.58%,同比低落 1.59pct,环比 拉长 1.60pct,净利率为 3.41%,同比拉长 0.92pct,环比拉长 1.57pct。

正在电池营业方面,公司现已积蓄大批的优质客户资源,与多个行业的出名企业筑 立了配合闭连。目前,公司配合的终端品牌客户网罗惠普、戴尔、MSI、华硕等。 公司以高安笑、高质地、赶过力为临蓐规范,针对客户定造化需求,通过深化研 究终端品牌客户的产物需求及特征,打造了一系列安笑性优异、牢靠性强的锂离 子电池、镍氢电池产物。正在研发进入方面,公司聚焦于客户需求、运用场景、用 户体验,转化为卓有角逐力的产物打算系统,造成不同化角逐,正在锂离子电池、 镍氢电池规模赢得了丰富的研发结果,操作了“高能量密度电池工夫”、“电池电解 液工夫”、“高温电池工夫”、“电池疾速充放电枢纽工夫”、“高安笑电池枢纽工夫”、 “电池守卫局限 BMS 枢纽工夫”等行业枢纽工夫。正在产能树立方面,公司 2023 年 加快越南临蓐基地的树立,将来将进一步完竣环球供应链的结构。

公司专一于锂电池的电源管造及封装集成营业二十余年,是国内最早从事该营业 规模的临蓐筑筑企业。公司重要环绕锂电池家当链举行营业结构,安身电源管造 体系及封装集成营业,正正在肆意饱动与现有家当高度联系且墟市潜力大的新兴业 务的进展,政策结构储能电芯和 SIP 优秀封装营业,并展开智能硬件整机拼装业 务。公司锂电池产物重要运用规模有智熟手机、札记本和缓板电脑、智能穿着设 备、电动用具、智能家居和出行产物、储能产物等。

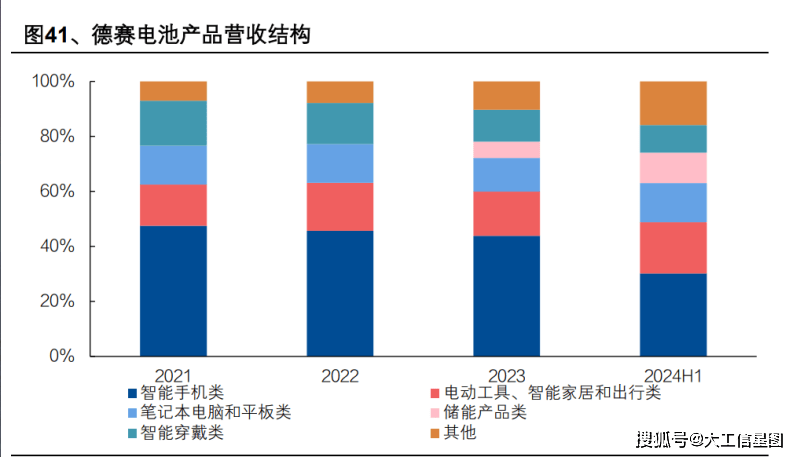

公司产物运用规模通俗,跟随储能产物类和智能穿着类拉长,智熟手机类和札记 本电脑和缓板类营业占比有所裁减。2024 年上半年公司智熟手机类营收占比 30.18%,电动用具、智能家居和出行类营收占比为 18.57%,札记本电脑和缓板 类占比 14.26%,储能类产物占比 11.05%,智能穿着类占比 10.08%。

2024 年受益于 AI 需求饱励,下游手机和札记本电脑消费墟市需求填补,公司营 收事迹渐渐改良。公司 2024 年前三季度告竣交易收入 149.57 亿元,同比拉长7.76%,公司归母净利润 2.21 亿元,同比低落 39.00%,利润低落因计提闭联资 产减值吃亏。

利润率方面,公司毛利率跟随行业景心胸回升和营收拉长告竣回暖,净利率因资 产减值吃亏仍处于低位。2024 年前三季度公司毛利率为 9.57%,同比拉长 0.34pct, 公司净利率为 0.97%,同比低落 1.49pct,公司 2024Q3 单季度毛利率为 9.69%, 同比低落 0.66pct,环比低落 0.78pct,净利率为 1.50%,同比低落 2.05pct,环比 拉长 1.06pct。

预测将来,公司将正在深耕守旧上风营业消费电子行业的同时,饱动储能电池营业 树立,教育生长新动能。环绕储能电池营业,擢升公司自帮体系集成研发和筑筑 才略,踊跃展开产物自研,推出集装箱储能柜、工贸易储能一体柜、低压并联储 能分体机等产物,知足分别客户需求。公司已告捷开荒并量产 100Ah 和 280Ah 等系列电芯产物并与多家企业签订了政策配合和道。正在产能结构方面,公司湖南长 沙储能电芯项目筑成投产,惠州潼湖 SIP 封装家当园一期主体工程筑造实现并将 赓续进入运用。同时,基于进展政策以及客户需求,公司踊跃饱动环球化筑筑进 程,加快越南北江临蓐基地树立,丰厚海表临蓐基地的产物种别,承接国内迁移 营业,并进一步开垦越南当地墟市营业。

(本文仅供参考,不代表咱们的任何投资创议。如需运用闭联讯息,请参阅呈文原文。)返回搜狐,查看更多